Weleh ... weleh baru kemarin saya memuat artikel tentang Pengusaha Kecil, ternyata hari ini sudah ada ketentuan terbaru tentang Batasan Pengusaha Kecil. PMK-68/PMK.03/2010 tentang Batasan Pengusaha Kecil yang mulai berlaku sejak 1 April 2010 dirubah dengan PMK-197/PMK.03/2013 yang mulai berlaku 1 Januari 2014. Inti dari perubahan tersebut adalah menaikkan batasan pengusaha kecil dari yang sebelumnya Rp. 600.000.000 (enam ratus juta rupiah) menjadi Rp. 4.800.000.000 (empat milyar delapan ratus juta rupiah). Apakah ini kabar baik atau kabar buruk ? saya kira tergantung dari sisi mana kita melihatnya, apakah dari sisi Direktorat Jenderal Pajak selaku institusi penghimpun pajak atau dari sisi pengusaha.

PERATURAN PERPAJAKAN TERKAIT

- Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

- Peraturan Menteri Keuangan Nomor: PMK-197/PMK.03/2013 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai. (berlaku sejak 1 Januari 2014).

Pengusaha Kecil adalah pengusaha yang selama satu tahun buku melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) dengan jumlah peredaran bruto dan/atau penerimaan bruto tidak lebih

dari Rp. 4.800.000.000 (empat milyar delapan ratus juta rupiah). Yang dimaksud dengan

jumlah peredaran bruto dan/atau penerimaan bruto adalah jumlah

keseluruhan penyerahan BKP dan/atau JKP yang dilakukan oleh pengusaha

dalam rangka kegiatan usahanya.

ASPEK PAJAK

Pengusaha kecil tidak wajib melaporkan usahanya untuk dikukuhkan

sebagai Pengusaha Kena Pajak (PKP). Namun demikian pengusaha kecil dapat

memilih untuk dikukuhkan sebagai PKP apabila diperlukan oleh pengusaha

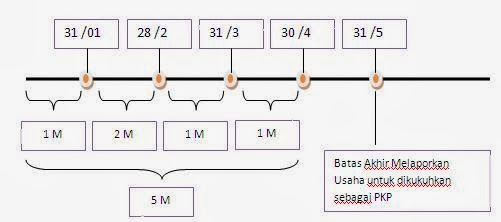

tersebut. Berikut sedikit ilustrasi terkait pengusaha kecil :

Pada ilustrasi tersebut, Sampai dengan bulan April, Peredaran bruto

dan/atau penerimaan bruto sudah mencapai Rp. 4,8 Milyar Dengan demikian

peredaran bruto dan/atau penerimaan bruto pengusaha sudah melebihi

batasan pengusaha kecil Rp. 4,8 Milyar. Pengusaha tersebut wajib

melaporkan usahanya untuk dikukuhkan sebagai PKP paling lambat tanggal

31 Mei.

Apabila sampai dengan 31 Mei pengusaha tidak melaporkan usahanya untuk

dikukuhkan sebagai PKP, Direktorat Jenderal Pajak dapat mengambil

tindakan pengukuhan sebagai Pengusaha Kena Pajak secara jabatan dan

menerbitkan Surat Ketetapan Pajak dan/atau Surat Tagihan Pajak untuk

masa pajak sebelum pengusaha dikukuhkan secara jabatan sebagai PKP,

terhitung sejak saat jumlah peredaran bruto dan/atau penerimaan bruto

melebihi Rp. 4,8 Milyar.

Dalam hal pengusaha telah dikukuhkan sebagai PKP dan jumlah peredaran bruto dan/atau penerimaan bruto dalam satu tahun buku tidak melebihi Rp. 4,8 Milyar, PKP dapat mengajukan permohonan pencabutan pengukuhan PKP.

Bagi yang berminat mengetahui batasan-batasan pengusaha kecil untuk periode sebelum 1 Januari 2014 dapat disimak pada artikel "Pengusaha Kecil Sampai Dengan 31 Desember 2013". Sementara mengenai tata cara mendaftarkan usaha untuk dikukuhkan sebagai PKP maupun pencabutan PKP dapat disimak pada artikel "Pengukuhan Pengusaha Kena Pajak".

Sekian, semoga bermanfaat.

Tidak ada komentar:

Posting Komentar